Te hablamos de los nuevos tramos de cuotas, características y la nueva tarifa plana.

El pasado día 26 de julio el Consejo de Ministros aprobó el Real Decreto-ley 13/2022, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección social por cese de actividad.

Vamos a pasar ahora a desgranar los aspectos más importantes de esta norma.

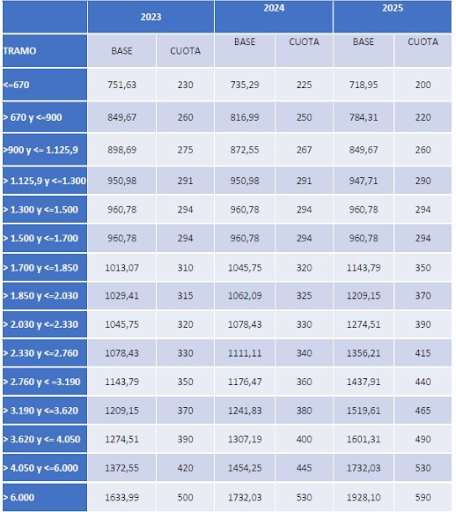

Los nuevos tramos de cuotas de autónomos en el nuevo RETA.

La Disposición final cuarta establece que este nuevo sistema comenzará su vigencia a partir del 1 de enero de 2023. A partir de entonces, la cotización se calculará a partir de los rendimientos netos.

¿Y si soy autónomo societario me afectan las nuevas cuotas de autónomo?

Además, para los autónomos societarios y colaboradores se establecen unas tablas específicas, pero con la salvedad de que la base mínima de estos durante 2023 no podrá ser inferior a mil euros, para 2024 y 2025 su base se fijará vía Presupuestos Generales del Estado y a partir de 2025 se asimilarán al Grupo 7 de cotización del Régimen General de la Seguridad Social.

El nuevo artículo 308 de la Ley General de la Seguridad Social nos explica que el cálculo de los rendimientos computables será el resultado de sumar a los rendimientos netos de la actividad (ingresos menos gastos deducibles según la legislación tributaria) a la cuota de autónomos, y a todo ello restarle el 7%.)

Esto incluirá todos los rendimientos dinerarios o en especie que deriven de la sociedad en el caso de los autónomos societarios, siempre y cuando se posea el 33% del capital social o el 25% si se es Administrador, las cantidades percibidas de la empresa y otras cantidades a título personal. A todo ello se sumará la cuota de autónomos y se le restará el 3%.

Estos cálculos deberán ser realizados por el trabajador autónomo y ser comunicados a la Tesorería General a través de Import@ss.

Si la previsión de ingresos es incorrecta, el artículo 45 del Reglamento de Cotización nos permite cambiar la base de cotización siendo efectivo el cambio a meses vencidos.

Sobre el hecho de la elección errónea de la base de cotización, el artículo 308 LGSS nos dice que a final de año se producirá un cruce de datos entre la Tesorería General de la Seguridad Social y la Agencia Tributaria. Si la cotización es inferior, la Tesorería reclamará el pago de las cuotas restantes, y si es superior, se producirá la devolución de las cuotas de oficio.

La nueva tarifa plana de autónomos.

El artículo 38 ter de la Ley General de la Seguridad Social determina que durante los 12 primeros meses de alta de autónomo la tarifa plana será de 80 euros, prorrogables otros 12 meses más si los rendimientos no superan el Salario Mínimo Interprofesional.

Además, se establecen bonificaciones del 75% de la cuota para aquellos autónomos que se beneficien de la prestación para cuidado de menor por cáncer o enfermedad grave, y no sólo eso, sino que, además, cuando se produzca el nacimiento o adopción, al reincorporarse al trabajo el autónomo tendrá una bonificación del 80% de la cuota durante 24 meses.

¿Cómo será la transición de el actual modelo al nuevo modelo de cotizaciones de autónomos?

Los autónomos que estén dados de alta a fecha de 31 de diciembre de 2022 podrán mantener su base de cotización actual al menos hasta el 31 de diciembre de 2023.

Sobre el cese de actividad, ahora existen supuestos que permiten su acceso durante el desarrollo de la actividad.